つみたて投資、始めてみたいけど暴落が心配…。

そんなあなたに大阪のFPからクイズです!以下のAさんとBさんを比べて、最終的にどちらの資産が増えたでしょうか?

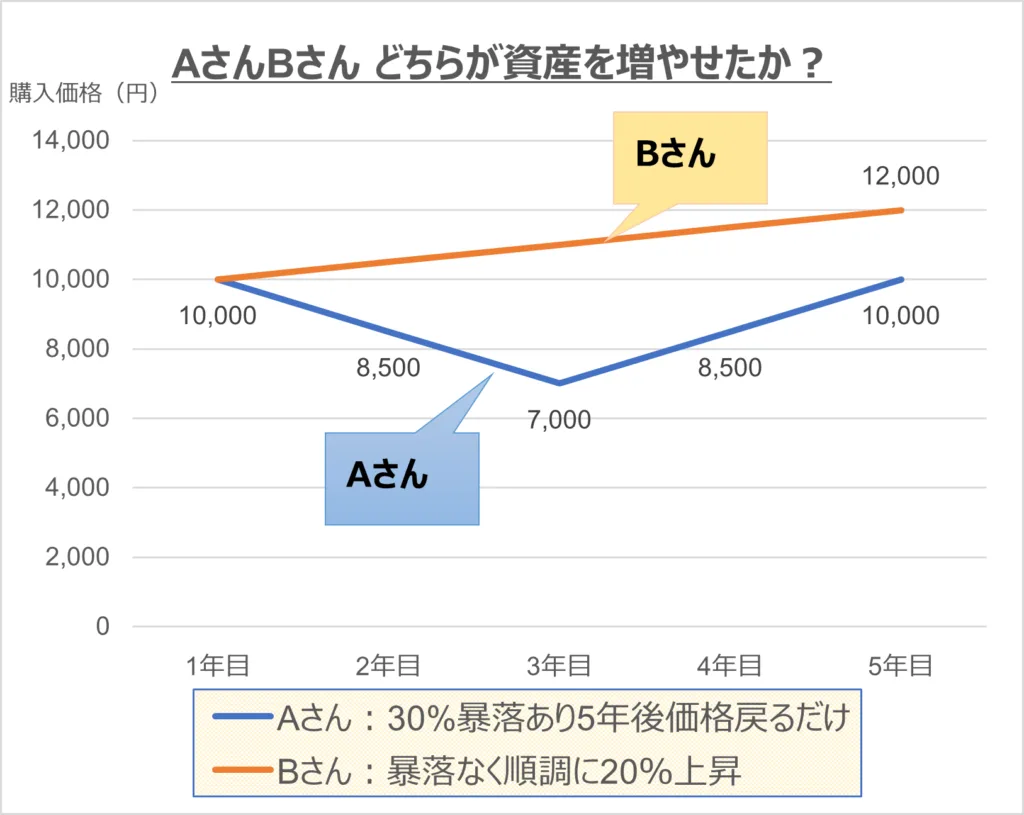

【クイズ】

| 前提条件 | Aさん | Bさん |

| ・毎月3万円をつみたて投資 ・投資期間は5年間 ・投資対象は価格が変動する投資信託 | ・開始から3年目にかけて大きな価格下落(30%)が発生 ・その後、価格は回復するも、5年目で投資開始時の価格までしか戻らない | ・投資期間中に大きな価格下落は発生せず、価格は安定的に上昇 ・5年目で投資開始時と比べ20%の価格上昇 |

↓正解は本コラムの下部にあります↓

「投資は長期・分散・積立が良いって聞くけど、暴落が起きたらどうなるの?」

あなたは今、こんな疑問を持っていませんか?

実は、つみたて投資は暴落時こそ、その真価を発揮する投資方法なのです。なぜなら、つみたて投資とドルコスト平均法には、価格変動のリスクを軽減し、長期的に安定したリターンを目指せるメリットがあるからです。

この記事では、つみたて投資のメリットとドルコスト平均法の仕組みを、初心者の方にも分かりやすく解説します。

つみたて投資とは?

つみたて投資とは、毎月一定金額を積み立てて投資信託などを購入する投資方法です。少額から始められ、投資のタイミングを分散することで、価格変動のリスクを軽減できるのが特徴です。

ドルコスト平均法とは?

ドルコスト平均法とは、価格が変動する金融商品を常に一定金額ずつ購入し続けることで、平均購入単価を抑える投資手法です。

例えば、毎月3万円の投資信託を購入する場合、価格が低い時には多く購入でき、価格が高い時には少なく購入できます。これを意識せずとも自動的に出来ているというのがドルコスト平均法のすごいところです。

具体例:

・1月の投資信託の価格:10,000円

・2月の投資信託の価格: 5,000円

・3月の投資信託の価格:15,000円

上記の場合、1月は3口、2月は6口、3月は2口購入できます。結果として、価格が低い5,000円の時には多く購入して、全体の平均購入単価は8,182円(3万円×3か月÷11口)となります。ちなみに毎月同じ口数を購入した場合の平均購入単価は10,000円となりますので、毎月一定金額ずつ購入し続けるつみたて投資は平均購入単価を抑える効果があります。

暴落時にこそ助かる理由

暴落時には、ドルコスト平均法の効果が最大限に発揮されます。なぜなら、価格が下落している時には、より多くの口数を購入できるからです。

その後、価格が回復すれば、購入した口数が増えている分、より大きな利益を得ることができます。

【↓正解】刮目するドルコスト平均法の効果

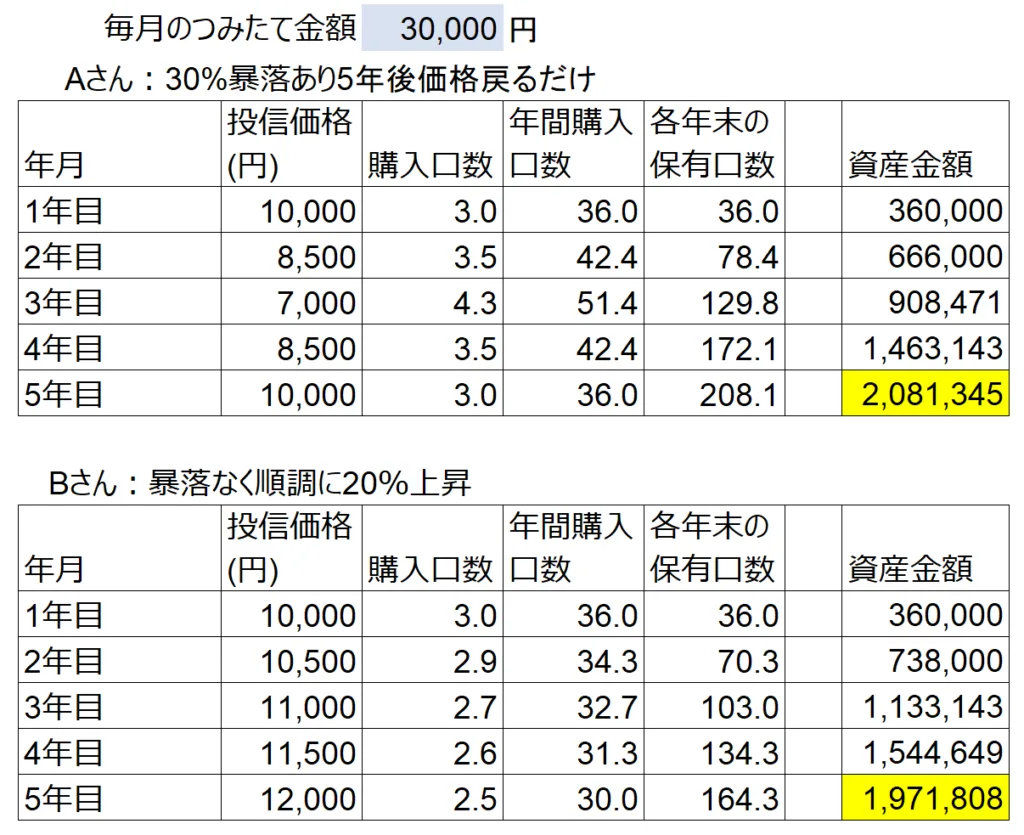

先程のクイズの正解ですが、最終的に資産をより増やせたのはAさんです。

20%価格上昇があった順調なBさんだと思った人も多いと思います。

実は、30%の暴落を経験し、5年後ようやく購入価格が元に戻ったばかりのAさんのほうが資産を増やせているのです。つみたて投資の5年目年末の資産金額は、Aさんが約208万円、Bさんは約197万円。その差、約11万円。

まとめ

直感に反する結果ですが、これがドルコスト平均法によるつみたて投資のすごさです。

つみたて投資とドルコスト平均法は、価格変動のリスクを軽減し、長期的な資産形成を目指せる有効な手段です。特に暴落時には、その効果を最大限に発揮できます。暴落があったほうが儲かるといっても過言ではないかもしれないです。

しかし、投資にはリスクが伴うことも忘れてはいけません。ご自身の投資目標やリスク許容度に合わせて、無理のない範囲で始めることが大切です。

もし、つみたて投資についてもっと詳しく知りたいと思われたら、お気軽に当社のファイナンシャルプランナーにご相談ください。あなたの資産形成を全力でサポートいたします。

つみたて投資のメリット

・時間分散効果:投資タイミングを分散することで、高値掴みのリスクを軽減できます。

・ドルコスト平均法の効果:価格変動の大きい金融商品への投資でより大きい効果を享受できる。

・少額から始められる: 毎月数千円から始められるため、初心者でも安心です。

・複利効果: 長期間続けることで、複利効果が期待できます。

・投資の知識が少なくても始めやすい:投資のプロが運用する投資信託を活用することで、個別株などに比べて投資の知識が少なくても始めやすいです。

つみたて投資の注意点

・元本割れのリスク: つみたて投資も投資である以上、元本割れのリスクがあります。

・短期的な利益追求には不向き: つみたて投資は長期的な資産形成を目的としているため、短期的な利益追求には向いていません。

・手数料: 投資信託には、購入時や運用時に手数料がかかる場合があります。手数料率の小さい投資信託を選びましょう。

この記事を書いた人

桐山 昌也

株式会社ライトオブライフ 代表取締役 ファイナンシャルプランナー(FP)

1級ファイナンシャル・プランニング技能士(国家資格)・MBA(経営学修士)

京大卒、銀行・メーカー勤務を経て、現在大阪を中心に独立系ファイナンシャルプランナーとして活動。

「出張型FP」・「最適なアドバイスのできる独立系FP」・「サポートの頼れる実務的FP」・「保険・投資販売しないFP」を特徴としている。

ライフプラン相談・家計改善・資産運用相談は「ライトオブライフのFP」へ https://light-of-life.jp/

株式会社ライトオブライフ 〒545-0035 大阪府大阪市阿倍野区北畠1-1-49 TEL:06-4400-7256

オンライン相談も承ります。