2024年はエヌビディアをはじめAI関連の米国株に注目が集まりました。米国株を含め外国株投資をされている方が注意すべきなのは、配当に二重課税がされている可能性が高いことです。確定申告で外国税額控除をすることで支払い過ぎた税金を取り戻すことができます。

国際的な二重課税とは、同じ所得(例:株式の配当金)に対して、二つ以上の国で課税されることを指します。これは、個人が居住者である国と、所得の源泉がある国が異なる場合に発生する可能性があります。例えば、日本に住んでいる人が米国の企業の株式を保有し、配当金を受け取ったとします。この場合、米国で源泉徴収として課税され、さらに日本で所得税が課税される可能性があります。これが二重課税です。

しかし、外国税額控除を使うと、米国で源泉徴収され支払った所得税の全部または一部を日本の所得税から差し引くことができます。

「外国税額控除」のポイント

- 二重課税を防ぐための制度です。

- 海外で納めた税金が、日本の税金から控除されます。

- 確定申告が必要です。(例えば、個人事業主などは、株式の所得分の確定申告により国民健康保険料の増加につながる可能性があり要注意)

- NISAで購入したものには使えない。(日本側は非課税なので、二重課税にならないから)

外国税額控除を受けるためには、確定申告が必要です。外国税額控除の金額を記載した確定申告書に、必要書類を添付して税務署に提出します。外国税額控除は、制度が複雑で、計算方法も分かりにくい部分があります。適用条件や控除限度額などご自身の状況に合わせて正確に確認したい方は、税理士にご相談されることをお勧めします。

私自身も外国税額控除を何度か行っていますが、証券会社のサイトを見ても一般のウェブサイトを探してもあまり情報が無いし、解説も難解だし困っていました。たしかに控除の仕組みは少し複雑ですが、私の場合は支払った外国税分を毎度全額(毎年2~3万円ほど)税額控除できました。自身でトライする価値はあるのかなと思います。私の行っている手順を以下に記載します。

1.まず、自身は二重課税されているのかの確認

株式投資をされている方の大多数は特定口座を利用されていると思います。そして、特定口座の保有者は、年度が終わった翌年の1月に紙または電子データで「特定口座年間取引報告書」を入手できます。確定申告をされている方には馴染みがある書類だと思います。この報告書をよく見てもらうと自身が二重課税されているのか分かるのです。

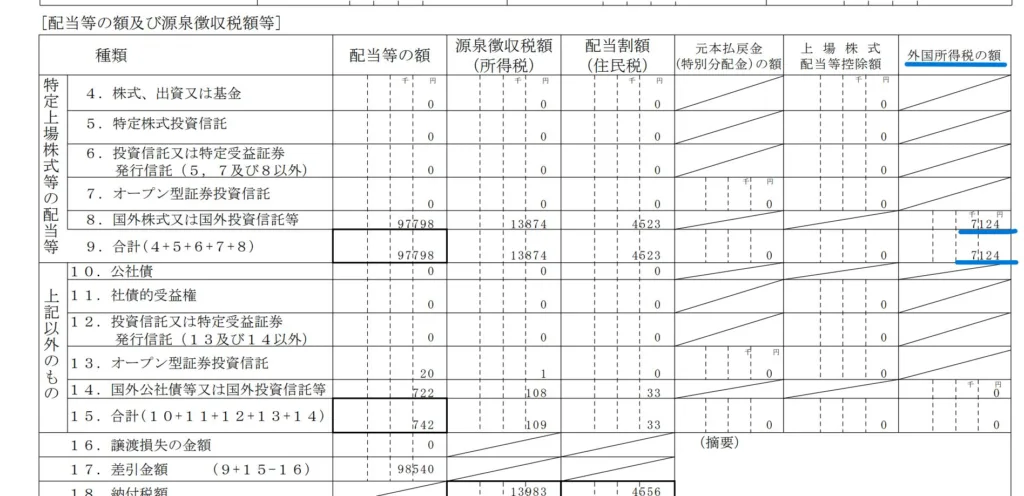

「外国所得税の額」という項目を探して下さい(証券会社によりフォームが異なります)。ここが0になっておらず金額があれば、外国政府へ源泉徴収で納税していることがわかります。(上の画像の例では7,124円)

ちなみに上の表の中央部に書かれている「源泉徴収税額(所得税)」と「配当割額(住民税)」は日本の政府(中央と地方)に源泉徴収で納税した金額です(所得税13,674円と住民税4,623円)。配当金について日本政府と外国政府の両方に納税していることがわかります。

「外国所得税の額」が0であれば二重課税されていないので、外国税額控除を行う必要なしと分かります。金額のあった人は、次のステップへ進みましょう。

2.配当金の明細の集計

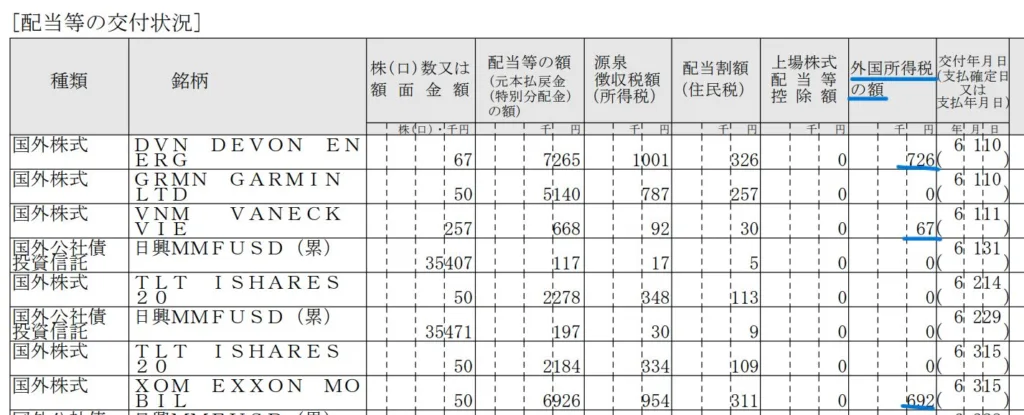

「特定口座年間取引報告書」の続きを見ていくと、株式等の銘柄名の表示された配当金の明細書が付いているかと思います。ここを見ると、どの銘柄の何月の配当金で「外国所得税の額」が発生しているか分かります。まずこれを把握してください。

同じ国外株式でも外国所得税が徴収されているもの(例:DEVON、EXXON、VNM)と徴収されていないもの(例:GARMIN)があるようです。国外で発生した配当等であれば、源泉徴収あるもの、源泉徴収ないもの両方をすべて集計していきます。これらについて、各配当金の支払通知書を集めましょう。証券会社によって呼び名は異なるようですが、外貨建と円建の外国での源泉徴収額が記載されている書類です。(ネット証券の場合、取引報告書の出力の画面があると思いますのでそこから出力できるかと思います。)

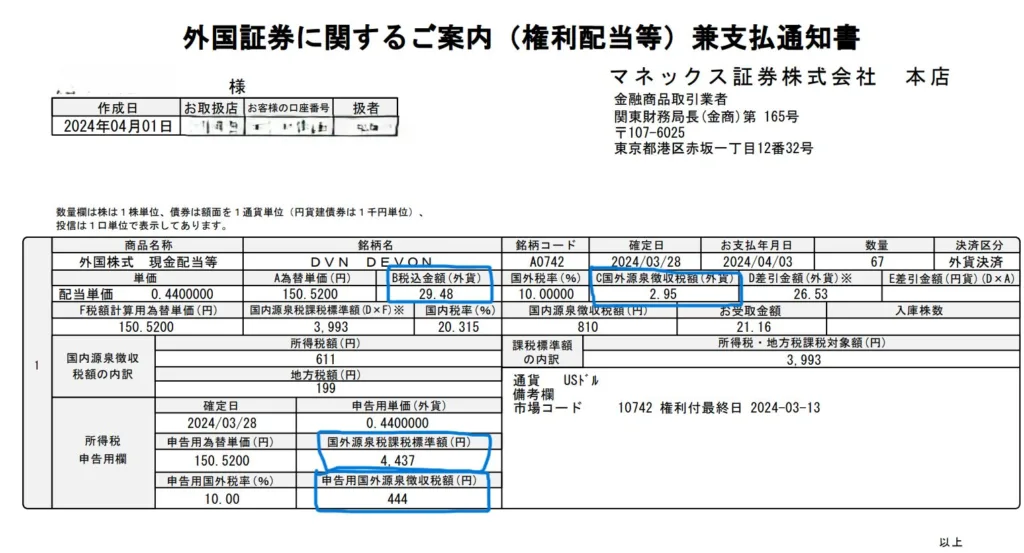

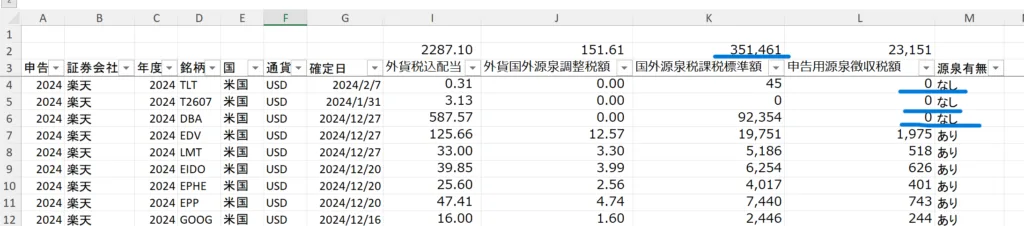

下の画像の青枠で囲った4か所の数字が必要です。

この4か所の数字は、深入りして説明はしませんが、「外貨建の配当の金額」「それに対する外国での源泉徴収税額(外貨建)」「外貨建の配当の金額を円換算した金額」「外国での源泉徴収税額の円換算した金額」です。この4か所の数字をエクセル等で集計します。

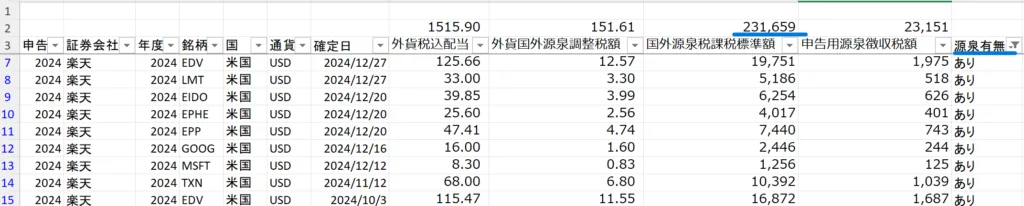

上のエクセルの表のように、4か所の数字の1年分の明細を作成して、源泉徴収のあるものだけにしぼって集計すると、私の場合「外貨建の配当の金額」は1,515.90ドル、「それに対する外国での源泉徴収税額(外貨建)」は151.61ドル、「外貨建の配当の金額を円換算した金額」は231,659円、「外国での源泉徴収税額の円換算した金額」は23,151円となっていました。米国での源泉徴収なので源泉徴収の税率は10%のようです。税額が配当金額の10%にぴたりとはならないのは、個別の配当での端数の四捨五入の結果を合計している影響だと思います。

3.確定申告で「外国税額控除」を入力

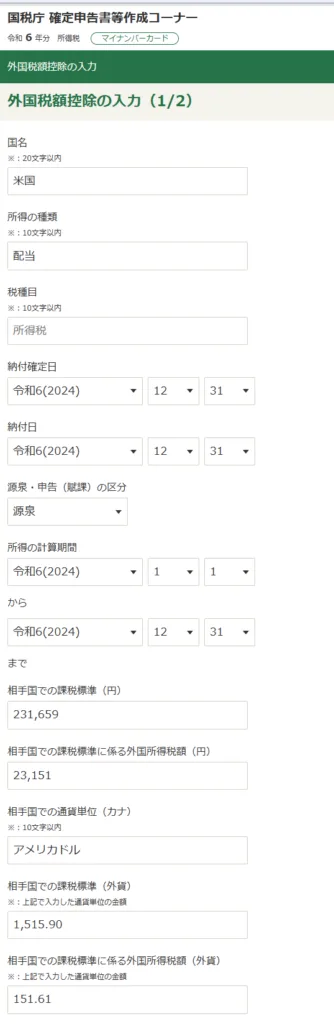

イータックス(国税電子申告・納税システム)を使って、個人の所得税の確定申告を行います。指示にしたがって入力していくと、「納付すべき外国所得税などがある方」・「外国税額控除等」といった項目がありますのでここに、先程集計した数字を入力することになります。(以下は入力後の画面)

国名は「米国」、所得の種類は「配当」、税種目は「所得税」、納付確定日・納付日は年末の日付、源泉申告の区分は「源泉」、所得の計算期間はその年度の1月1日から12月31日、そして先程集計した4か所の数字を円貨と外貨を間違えないように入力します。

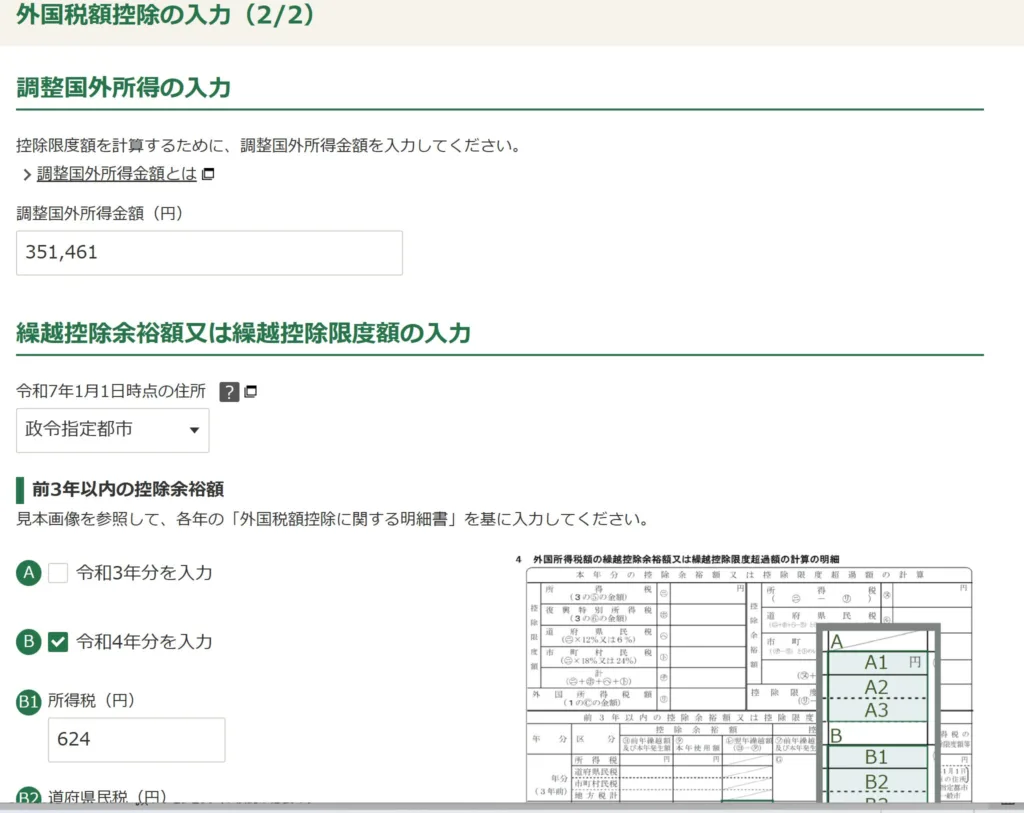

そしてページへ進むと、次のような画面が現れます。

「調整国外所得」というのは、私の場合、国外の所得は、外国株式等の配当金だけなので、外国配当の所得金額(円換算金額)を入力します。エクセルで集計した、源泉徴収あり・源泉徴収なし両方の国外配当金の円換算合計金額の351,461円を入力します。

続いて「繰越控除」にかかわるデータを入力します。これは一つ前の年度に外国税額控除を受けている人は、一つ前の年度の確定申告書の中の明細を出してきて数字を埋めていきます。対応関係などは上の画像のように、明細のどこの数字をどこに転記すればよいか親切な案内があります。この辺りは非常に複雑で、理解しようとすると難解なので、あまり考えこまずにパターン通り入力していくと気が楽です。

入力を終了すると、上のような画面が表示されます。また、イータックスは優秀で、「外国税額控除に関する明細書」という2枚ものの複雑な計算書類も、入力内容を元に裏で自動作成してくれています。確定申告の各項目すべてを完了して第一表というまとめ表にも「外国税額控除等」という項目に23,151円記載されました。結局、米国で支払った源泉徴収税23,151円すべて、税額控除として支払うべき所得税から減額できました。

まとめ

外国株式の配当金についての外国税額控除について、私自身の対応の方法をまとめました。

私自身は税理士でありませんので、参考にされるのは自己責任でお願いいたします。

特定口座で外国株式等をお持ちの方は、ぜひ二重課税をされていないかを1の手順でまず確認しましょう。

もし二重課税があるならば、一度確定申告及び外国税額控除にもチャレンジしてみてはいかがでしょうか。

残念ながらNISA口座分はこの控除が使えないし、個人事業主の場合などは国民健康保険料への影響を考慮しなければいけないなど、いくつか確認すべきポイントはありますが、多くの人は外国での源泉徴収分が取り戻せる可能性が高いと思います。まず自分でチャレンジして、無理そうなら税理士の助けを借りることも可能です。

引用

国税庁ホームページ・確定申告書等作成コーナー(e-Tax) https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

国税庁ホームページ・「外国税額控除に関する明細書(居住者用)」 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/pdf/6-033-6-2024.pdf

この記事を書いた人

桐山 昌也

株式会社ライトオブライフ 代表取締役 ファイナンシャルプランナー(FP)

1級ファイナンシャル・プランニング技能士(国家資格)・MBA(経営学修士)

京大卒、銀行・メーカー勤務を経て、現在大阪を中心に独立系ファイナンシャルプランナーとして活動。

「出張型FP」・「最適なアドバイスのできる独立系FP」・「サポートの頼れる実務的FP」・「保険・投資販売しないFP」を特徴としている。

ライフプラン相談・家計改善・資産運用相談は「ライトオブライフのFP」へ https://light-of-life.jp/

株式会社ライトオブライフ 〒545-0035 大阪府大阪市阿倍野区北畠1-1-49 TEL:06-4400-7256

オンライン相談も承ります。