「最近、スーパーに行くと、なんだか色々なものが高くなった気がする…」

私たちの身の回りの物価は上昇傾向にあります。この物価上昇の裏で、私たちが意識しないうちに支払っているかもしれないのが「インフレ税」というものです。

今回は、この少し難しい言葉「インフレ税」についてじっくり解説していきます。さらに、コロナ禍が経済にどのような影響を与え、インフレとどう関わっているのか、そして、私たちの大切な資産をインフレから守るためにはどうすれば良いのか、一緒に考えていきましょう。

インフレ税って何?お金の価値が目減りするってどういうこと?

インフレ税とは、インフレーション、つまり物価が上がり続けることによって、私たちがお金を持っているだけで、その価値が実質的に目減りしていく現象を、まるで税金を払っているかのように捉えた言葉です。

想像してみてください。あなたは一生懸命働いて貯めた1,000万円を、銀行の普通預金に預けているとします。今の日本の大手銀行の普通預金金利は、とても低い水準です。例えば、年利0.2%だとすると、1年間預けても2万円しか利息はつきません。(2025年3月17日時点/三井住友銀行)(※)ちなみに、2024年3月のマイナス金利解除までは0.001%で年間100円しか利息が付きませんでした。

一方で、もし1年間に物価が3%上がったとしましょう。これは、去年100円で買えたものが、今年は103円出さないと買えなくなるということです。あなたの預金口座の数字は1,000万円から2万円の利息分だけわずかに増えているかもしれませんが、そのお金で買えるものの量は、実質的に30万円分減ってしまったことになるのです。

この、預金残高はほぼ変わらないのに、買えるものが減ってしまう。これが、インフレ税の基本的な考え方です。まるで、知らない間に30万円分の税金を払ってしまったかのように、あなたの資産の価値が目減りしてしまうのです。

なぜ今、インフレ税が気になるの?コロナ禍が変えた日本の経済

長らく、日本では物価がほとんど上がらない、あるいは下がる「デフレ」という状態が続いていました。そのため、インフレ税という言葉を意識する人は少なかったかもしれません。

しかし、2020年からの新型コロナウイルスの感染拡大は、世界経済、そして日本の経済にも大きな変化をもたらしました。

まず、世界中で経済活動が制限されたことで、物の流れが滞りました。工場が一時的に閉鎖されたり、物流が混乱したりして、欲しいものが手に入りにくくなったのです。

加えて、経済への影響を抑えるため、日本政府は国民に対して特別定額給付金を支給したり、企業に対して持続化給付金などの支援策を実施しました。これらは、政府がお金を市場に供給するわかりやすい例です。各国政府も同様に、様々な給付金や支援策を行い、経済を下支えしようとしました。

しかし、市場に出回っている商品の数が減ったのに、それを買おうとするお金の量が、政府からの給付金などで増えたような状態です。そうなると、当然、商品の値段は上がりますよね。

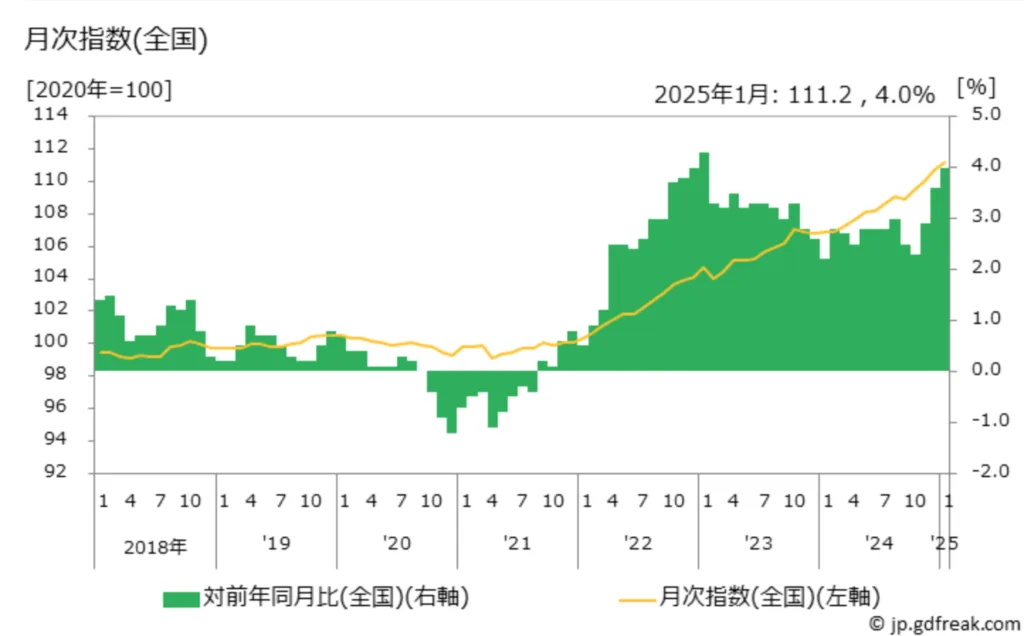

日本も例外ではありません。海外からの原材料の価格が高騰したり、円安が進んだりといった要因も重なり、これまでほとんど物価が上がらなかった日本でも、徐々に物価が上昇する傾向が見られるようになったのです。(グラフ:総務省発表・消費者物価指数)

世界的なお金の増加とインフレの関係 – M2って何?

インフレの背景にある要因の一つとして、「世界的なお金の増加」が挙げられます。経済ニュースなどで「マネーサプライ」とか「M2」という言葉を聞いたことがあるかもしれませんが、これは、一般的に世の中に出回っているお金の量を表す指標の一つです。

M2には、現金や預金のほかに、すぐに現金化できる定期預金なども含まれます。各国の中央銀行は、経済の状況に合わせて、このM2の量を調整しています。

コロナ禍において、多くの国で経済活動が停滞したため、政府だけでなく、中央銀行も金融緩和という政策を行い、市場にお金を供給しました。これは、金利を低くしたり、国債などを買い入れたりすることで、世の中にお金が流れやすくする政策です。政府の給付金と合わせて、これらもM2を増加させる要因となりました。

仮に、世の中にモノとしてリンゴしかないと仮定して、リンゴの数が変わらないのに、それを買おうとするお金の量(M2)が、政府の給付金や金融緩和によってたくさん増えたら、リンゴの値段は上がりますよね。これと同じように、世の中に出回るお金の量が増えると、お金の価値が下がり、モノやサービスの値段が上がりやすくなるのです。

知らぬ間に国の借金が減る?インフレ税と政府債務の関係

インフレは、私たち個人の資産に影響を与えるだけでなく、国の財政にも関係してきます。多くの国が多額の政府債務を抱えていますが、インフレが進行すると、国の経済規模(名目GDP)が拡大します。

すると、政府が抱える借金の額は変わらなくても、GDPに対する借金の割合が小さく見えるようになるのです。これは、政府から見ると、物価が上がることで相対的に借金の負担が軽減される、という側面があることを意味します。

つまり、私たちがインフレによって資産の実質価値を減らしている一方で、国はインフレによって債務の実質的な負担を軽減している可能性があるのです。政府がコロナ禍で実施した給付金などの財政政策も、長期的に見ると、インフレを通じて債務の負担を軽減する効果をもたらすかもしれません。これも、コロナ禍以降、より注目されるようになった経済の側面と言えるでしょう。

なぜ先進国は2%のインフレ目標を掲げるのか?

「インフレは良くないものなのに、なぜニュースで『日銀が2%の物価目標を目指す』なんて聞くんだろう?」

そう疑問に思う方もいるかもしれません。実は、適度なインフレは、経済にとってプラスに働くと考えられています。

緩やかなインフレがあると、企業は価格を上げやすくなり、それが従業員の賃金上昇にもつながりやすいため、経済全体の活性化を促す効果が期待できます。また、デフレ(物価が持続的に下落する状態)に陥ると、消費者が「もっと安くなるまで待とう」と買い控えをするようになり、経済活動が停滞してしまうリスクがあります。

そのため、多くの先進国の中央銀行は、デフレを防ぎ、経済の安定的な成長を目指すために、2%程度のインフレ目標を設定しているのです。

しかし、この目標が達成され、実際にインフレが起こると、私たちのような預金者はインフレ税の影響を受けることになります。目標達成が現実となってきた今、私たちは自分の資産を守るための対策を考える必要があるのです。

インフレから大切な資産を守るための賢い選択

では、このインフレの波から自分の大切な資産を守るためには、具体的にどのような行動を取れば良いのでしょうか?いくつか有効な手段をご紹介します。

- 預金だけに頼らない: 低金利の普通預金に預け続けるだけでなく、投資信託や株式、債券、不動産など、インフレの影響を受けにくいとされる資産への分散投資を検討しましょう。もちろん、投資にはリスクが伴いますが、長期的な視点で見ると、インフレ率を上回るリターンが期待できる場合があります。また、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)は、税制優遇を受けながら資産形成ができる制度です。これらの制度を積極的に活用し、効率的に資産を増やしましょう。

- 貴金属を活用: 金などの貴金属は、一般的にインフレに強い資産と言われています。インフレ時には、現物資産である貴金属の価値が上昇しやすい傾向があります。ポートフォリオの一部に組み込むことで、インフレリスクのヘッジとして機能する可能性があります。

- ローン(固定金利)の活用も検討: 慎重な検討は必要ですが、借入金(ローン)はインフレ対策になる可能性があります。ローンにより購入した資産の名目価値はインフレにより増加する一方、ローン残高の実質負担はインフレにより減少する可能性があります。それから、住宅ローンなどを借り入れる場合、変動金利ではなく、固定金利も検討しましょう。インフレが進むと金利が上昇するリスクがありますが、固定金利であれば、将来の金利上昇を心配する必要がありません。

- 常に情報をアップデートする: 金融市場の動向や経済ニュースを常にチェックし、自身の資産状況に合わせて適切な対策を講じることが重要です。世界的な経済の動きや、中央銀行の政策にも目を向け、必要であればファイナンシャルプランナーなどの専門家のアドバイスを受けることも有効な手段の一つです。

まとめ:変化を理解し、賢くインフレに対処しよう

コロナ禍という大きな出来事を経て、私たちの経済状況は大きく変化しました。インフレ税はその影響の一つであり、何もしなければ大切な資産が目減りしてしまう可能性があります。世界的なお金の流れ、インフレ目標、そして私たち自身の資産状況をしっかりと理解し、賢くインフレに対処していくことが、これからの時代を生きる上で非常に重要になります。

もし、今回のコラムを読んで「難しそうだけど、自分の資産は大丈夫かな?」と少しでも不安に感じた方は、ぜひ当社ライトオブライフのファイナンシャルプランナーにご相談ください。独立系ファイナンシャルプランナーでセールスと無関係な立場から、あなたご自身の状況や希望に合致する、インフレに負けない資産形成のお手伝いをさせていただきます。

引用

三井住友銀行 普通預金金利 https://www.smbc.co.jp/kojin/kinri/yokin.html

「グラフで見る消費者物価指数(総合)の推移」総務省 消費者物価指数(CPI)を基にGD Freak!が作成

この記事を書いた人

桐山 昌也

株式会社ライトオブライフ 代表取締役 ファイナンシャルプランナー(FP)

1級ファイナンシャル・プランニング技能士(国家資格)・MBA(経営学修士)

京大卒、銀行・メーカー勤務を経て、現在大阪を中心に独立系ファイナンシャルプランナーとして活動。

「出張型FP」・「最適なアドバイスのできる独立系FP」・「サポートの頼れる実務的FP」・「保険・投資販売しないFP」を特徴としている。

ライフプラン相談・家計改善・資産運用相談は「ライトオブライフのFP」へ https://light-of-life.jp/

株式会社ライトオブライフ 〒545-0035 大阪府大阪市阿倍野区北畠1-1-49 TEL:06-4400-7256

オンライン相談も承ります。